El multimillonario Andrew Carnegie dijo famosamente que el noventa por ciento de los millonarios aumentan su riqueza invirtiendo en bienes raíces. Ninguna otra industria ha producido más millonarios que la industria inmobiliaria, porque es la forma más fácil y sencilla de acumular riqueza. En el año 2000, el precio promedio de una casa era de 120.000 dólares. Hoy, en 2021, el precio promedio de una casa ha aumentado a 375.000 dólares, por lo que la mayoría de las personas que tomaron una hipoteca a 30 años para comprar una casa de 300 o 400.000 dólares ya son millonarios.

En 1980, el precio promedio de una casa era de solo 47.000 dólares. A largo plazo, los precios de las casas no solo superan la inflación, sino que también aumentan significativamente. Sí, una caída es mala, pero si eres un inversor a largo plazo, la caída no importa porque los precios se recuperarán justo donde estaban y seguirán aumentando.

Sin embargo, desde marzo de 2020, el mercado de la vivienda ha estado experimentando un viaje salvaje. Los precios han aumentado casi un 25% desde entonces, lo que ha llevado a muchas personas a creer que podríamos estar en una burbuja inmobiliaria. Y una burbuja inmobiliaria significa que tarde o temprano va a estallar. Ya hemos hablado en videos anteriores sobre por qué el mercado podría colapsar, por qué estamos en una burbuja y cómo podría terminar arrastrando a toda la economía hacia abajo. Sin embargo, no todos están de acuerdo con esta opinión. Hay muchas personas respetables que creen que no estamos en una burbuja y que el aumento es natural. Sí, tarde o temprano este auge se detendrá, pero no va a colapsar, ya que esta vez el aumento no es nada como la caída de 2008. Ya no hay préstamos predatorios y la mayoría de las hipotecas se otorgan a compradores responsables, etc. Tienen un punto. Hay muchas razones por las que el mercado de la vivienda puede no colapsar, así que veamos por qué el colapso de la vivienda no está sucediendo al menos este año. Porque para formar una opinión objetiva, es importante verlo desde el punto de vista contrario.

1. Escasez de viviendas

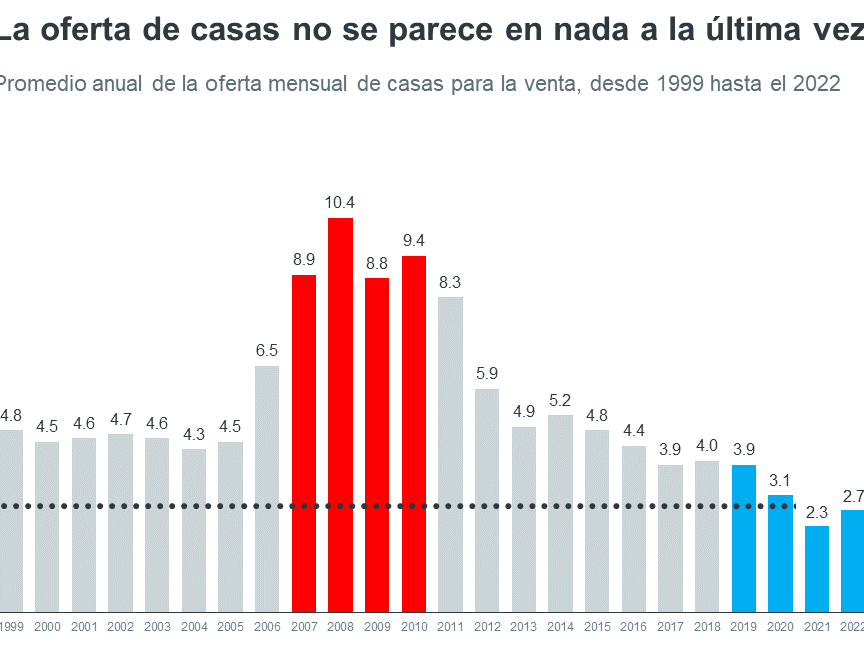

La razón número uno por la que los precios de las casas han subido tanto es debido a la escasez de oferta cuando había una gran demanda. Es economía básica. De hecho, en 2022 no se han construido muchas casas y las restricciones de cobertura solo han frenado la construcción. Y esto no solo se debe a que la construcción no pudo reanudarse debido a la pandemia, sino que también las cadenas de suministro completas se han dañado. Algunos lugares cerraron por completo, otros no pudieron volver a contratar a sus empleados, etc. Mientras tanto, la demanda seguía aumentando debido a las tasas de interés hipotecarias super bajas. Solo echa un vistazo a los datos. La caída abrupta en la oferta de casas ni siquiera se ha recuperado a los niveles anteriores a la pandemia. Cuando hay demasiado dinero persiguiendo a pocas casas, los precios de las casas suben. ¿Pero por qué no pueden construir más casas? Porque es difícil hacerlo durante la pandemia y, en segundo lugar, desde el colapso de 2008, esta industria se ha desacelerado dramáticamente y no puedes simplemente aumentarla instantáneamente, especialmente durante una pandemia global. Y eso es lo que hace que este auge inmobiliario sea tan diferente de la última crisis. Echa un vistazo a la oferta de casas en 2007 y 2008. Literalmente, hablo del doble que ahora. Por eso colapsó. Había un exceso de oferta de casas. Los vendedores tuvieron que seguir reduciendo los precios para encontrar un comprador, especialmente cuando no pudieron pagar sus hipotecas. Hoy la situación es diferente. La demanda astronómica puede haber terminado, pero si los precios bajan ligeramente, hay muchas personas dispuestas a comprar una casa. Por lo tanto, los expertos ven dos salidas de esta situación: los precios se estabilizan y se mantienen donde están durante los próximos años, o bajan ligeramente pero se recuperan rápidamente, ya que las tasas de interés siguen siendo lo suficientemente bajas como para incentivar la demanda. De hecho, el presidente de la Reserva Federal insinuó que la Fed no tiene planes de subir las tasas en un futuro cercano, lo cual no es inusual, ya que es normal que la Fed mantenga las tasas bajas durante unos años cuando una crisis afecta a la economía. Después del colapso de 2008, la Fed mantuvo las tasas de interés bajas durante los siguientes siete años. Por lo tanto, es bastante posible que las tasas no suban al menos en los próximos dos o tres años.

2. Diferencia entre auge y burbuja

En tercer lugar, hay una gran diferencia entre un auge y una burbuja. Hay períodos en los que la economía se recupera de una crisis y experimenta un auge, por lo que los precios de los activos aumentan drásticamente, especialmente cuando hay una oferta limitada de ese activo en el mercado. Un auge no necesariamente significa una burbuja. Teóricamente, podría convertirse en una burbuja, pero no siempre es así. Y a juzgar por los hechos, no parece una burbuja en este momento debido a las razones que hemos mencionado anteriormente.

Ahora bien, podrías decir que todavía hay millones de personas bajo el programa de suspensión de pagos y que cuando termine, millones de estadounidenses no podrán hacer frente a sus pagos hipotecarios, lo que significa que habrá millones de casas a la venta y los precios de las viviendas caerán instantáneamente. Tienes razón, pero los datos dicen lo contrario. En la cúspide del programa de suspensión de pagos, había 9,3 millones de hipotecas en suspensión de pagos. Si no fuera por el programa de suspensión de pagos, el mercado habría colapsado hace mucho tiempo, pero hoy ese número es mucho menor. Según la Asociación de Banqueros Hipotecarios, aproximadamente 1,7 millones de propietarios de viviendas aún se encuentran en algún tipo de plan de suspensión de pagos de hipotecas. Por supuesto, si esos compradores enfrentan una ejecución hipotecaria o simplemente optan por vender en lugar de reiniciar los pagos, podría hacer que aumente el número de casas en venta, pero incluso eso es poco probable porque una gran parte de ellos están ahí porque quieren aprovechar al máximo este programa. Las hipotecas que se han otorgado después del colapso de 2008 son muy diferentes a las anteriores al colapso de 2008. Los bancos están fuertemente regulados desde entonces y solo otorgan préstamos a aquellos lo suficientemente responsables como para no incumplir y poder hacer frente a sus pagos. Pero incluso si hipotéticamente la mayoría de ellos incumplieran sus pagos hipotecarios cuando termine el programa de suspensión de pagos, eso solo causaría un aumento temporal del 11% en el inventario, pero las tasas de interés bajas impulsarán rápidamente a las personas a comprar esas casas. No habrá guerras de ofertas como las que vimos el año pasado cuando la gente pagaba de más un millón de dólares solo para superar a los demás, lo cual no es muy inteligente, porque es bastante probable que tu propiedad no se aprecie en valor en los próximos años. Además, a juzgar por cuántas veces el gobierno ha extendido el programa de suspensión de pagos, parece que hará todo lo posible para evitar que los propietarios incumplan, incluso si eso significa extender el programa hasta 2022. Los argumentos en contra de un colapso suenan legítimos y eso es exactamente lo que podría suceder.

3. Comparaciones pasadas no son sabias

Nadie sabe el futuro y cada predicción tiene un 50% de posibilidades, pero si volvemos a 2007, 2006 y 2005, hay muchos economistas, profesores y expertos que nos dieron múltiples razones por las cuales los mercados de la vivienda no colapsarán. Es decir, las mayores empresas financieras de Estados Unidos, como AIG y Lehman Brothers, apostaron cientos de miles de millones de dólares en contra del colapso de la vivienda porque estaban tan confiadas en que no iba a colapsar. No estoy diciendo que solo porque se equivocaron la última vez, se eqivocarán esta vez, pero estas opiniones deben tomarse con cierto escepticismo. Lo que también debemos considerar es que la naturaleza de cada crisis es diferente. Estas dos crisis no son idénticas. Sí, siguen algunos patrones similares, pero no están claros antes de la crisis y ocurren por diferentes razones. Por lo tanto, comparar el último colapso de la vivienda con el próximo no es realmente sabio. Si supiéramos exactamente cómo ocurrieron todas las crisis, habríamos encontrado la forma de resolverlas hace mucho tiempo, pero solo hemos aprendido cómo suavizarlas. Así que si tienes miedo de invertir en bienes raíces, siempre tienes el mercado de valores, pero antes de comenzar a invertir en el mercado de valores, debes entender los fundamentos del mercado de valores, aprender a leer estados financieros, analizar empresas y leer entre líneas. Por eso he creado un curso animado corto en Skillshare que te enseñará todo lo que necesitas saber sobre el mercado de valores. Todo el curso está animado de arriba a abajo y se explica de manera tan simple que incluso si no sabes nada sobre el mercado de valores, te convertirás en un experto. Los primeros cien de ustedes que usen el enlace en la descripción obtendrán dos semanas de Skillshare Premium y podrán ver el curso de forma gratuita. Al final del curso, habrá asignaciones que deberás completar y yo personalmente revisaré tus tareas y te daré retroalimentación. Pero antes de hacer eso, asegúrate de obtener tus dos acciones gratuitas de Weebly. Y ahora, dale a este video un pulgar arriba que se merece y asegúrate de suscribirte si aún no lo has hecho. Gracias por ver y nos vemos en el próximo.