Bienvenidos a todos. El tema que vamos a tratar hoy es realmente fascinante: ¿En qué debería invertir durante un período de 10 años? ¿En qué debería invertir si dentro de 10 años quiero poder cosechar esos beneficios? Muchas veces, especialmente en este canal, hablo de cosas en períodos de 30 o 40 años, porque espero que los jóvenes realmente consideren la idea del interés compuesto y cómo puede convertirse en tu mejor amigo. Puedes ahorrar muy poco cada mes cuando eres joven y eso se convertirá en mucho más. Mi objetivo es emocionar a la gente para que lo haga, ya que las personas menores de 30 definitivamente no están pensando en la jubilación, pero cuando alcanzas los 55 años, sin duda comienzas a hacerlo. Por lo tanto, es importante. De todos modos, hoy se trata de en qué debería invertir en un horizonte temporal de 10 años. Para aquellos que son nuevos en el canal o en este segmento, lo llamo «Horas de Consulta» debido a que soy un profesor universitario y, después de la conferencia, los estudiantes suelen acudir a mi oficina para hacerme más preguntas sobre la conferencia o sobre las tareas y vamos un poco más a fondo. A menudo, en ese momento, las preguntas que me hacen son aquellas en las que quieren escuchar mi opinión real, por lo que eso es lo que haremos aquí. Tomaré una o dos de las preguntas que vosotros tengáis durante la semana y haré un segmento donde les daré mi opinión honesta sin mucha investigación, solo mis pensamientos y cómo lo haría yo. Específicamente para esta pregunta, definitivamente recomendaría que consultes con un asesor financiero o alguien certificado en ese tema, especialmente si estás cerca de la edad de jubilación. Definitivamente necesitas tomar en cuenta tu situación. En mi caso, generalizaré a partir de mis ideas y, con total transparencia, hoy fui a hacer este video, comencé a grabar y ya había hecho aproximadamente la mitad del video cuando, por alguna razón, sentí que tal vez no había pulsado el botón de grabar. Fui a comprobar y sí, definitivamente hablé durante 10 minutos en una habitación vacía porque la cámara no estaba encendida. De todos modos, la cámara está encendida ahora, así que vamos a ello. Para esta pregunta, habrá dos tipos de personas a las que me dirijo aquí. Uno de ustedes tiene 50 o 55 años y se jubilará dentro de 10 años o al menos eso esperas. Estás en esa etapa de la vida en la que el dinero cuenta y lo vas a necesitar absolutamente. Esperemos que no tengas otro trabajo y que tus inversiones hasta ese momento sean suficientes para vivir. Ese es el primer tipo de persona. El segundo tipo de persona tiene 20 o 30 años y solo está pensando en que dentro de 10 años le gustaría retirarse, le gustaría tener libertad financiera, le gustaría poder viajar o simplemente no trabajar realmente, ¿verdad? Entonces, ¿qué puedo hacer para aumentar esas posibilidades? Para la primera persona, lo que hagas importa más, para ser honesto. Si te equivocas, corres un riesgo mucho mayor. En este punto, mucha gente tradicionalmente comenzaría a invertir mucho dinero en bonos y en cosas seguras como esa, y creo que eso es un gran error. Sé que especialmente ahora mismo estamos viendo que si tu dinero está en el S&P 500 o algo así, técnicamente es un poco más seguro, pero todavía ha bajado un 20 por ciento y si tenías un millón de dólares ahí y necesitabas ese dinero, ya no vale un millón de dólares, ahora vale ochocientos mil. Es aterrador ver cómo ese tipo de dinero disminuye, pero como estamos hablando de un horizonte de 10 años, todavía creo que la mayor parte de tu dinero debería ir a un índice amplio como el S&P 500 o VTI, o algo así como un fondo de dividendos como SCHD o VYM, algo que invierta en acciones con valor, porque todavía hay tiempo para que crezca y puedas acumular beneficios. Seguiría poniendo la gran mayoría del dinero en eso. Solo sugiero que pongas más dinero ahí, no hay una píldora mágica para esta respuesta, no es ninguna cosa específica, sino más bien ser disciplinado ahora para asegurarte de ahorrar suficiente dinero para que realmente valga la pena más adelante. Lo que te recomendaría es que, cuando te acerques lo suficiente, cuando llegues a los 65 años o a esa edad, es cuando realmente debes hablar con un asesor financiero y tal vez sea cuando debas empezar a poner una parte de tu dinero en bonos, algo que sea muy estable y que no pueda caer, especialmente si vas a sacar dinero de esa inversión. Esa es una opción. Otra cosa que deberías considerar es maximizar tu Roth IRA, porque a los 60 años puedes comenzar a sacar dinero de eso. Así que para mí, pondría mucho dinero, todo el que pudiera, en el Roth IRA, especialmente en ETFs de dividendos como SCHD, porque no pagarás impuestos sobre esos dividendos ni sobre el crecimiento durante todo ese tiempo. Y cuando cumplas 60 años, puedes empezar a recibir los dividendos, tal vez sea mil dólares al mes o algo así, sin pagar impuestos en absoluto, y mantener el capital total allí para que siga creciendo hasta los 70 o 80 años. En ese momento, tal vez los dividendos sean de 5.000 dólares al mes, no sé, pero algo así. Definitivamente haría eso y asegúrate de hacerlo porque los impuestos en ese momento son algo de lo que definitivamente tenemos que preocuparnos. Otra cosa que recomendaría encarecidamente es considerar la inversión en bienes raíces. Conseguir una propiedad para alquiler es algo que definitivamente recomendaría, especialmente ahora. Digamos que tienes 50 años. Cuando la compres y si la alquilas el primer año, no ganarás mucho dinero, la hipoteca será aproximadamente igual al alquiler, o incluso un poco más alta, especialmente con los impuestos y otras cosas. Entonces, lo ves y piensas que no es una buena idea porque ahora mismo no vas a ganar dinero. El objetivo no es ahora, el objetivo es el flujo de efectivo más adelante, y definitivamente dentro de 10 años, no solo el precio de la vivienda se habrá apreciado mucho, especialmente con toda la inflación y locura que está ocurriendo, sino que también el monto real que obtendrás en flujo de efectivo, ya que los alquileres suben entre un 4 y un 6 por ciento todos los años, mientras que la hipoteca se mantiene igual. Si el alquiler sube pero la hipoteca no, este pequeño flujo de efectivo se volverá cada vez mayor. En el momento en que hayan pasado 10 o 15 años, será una buena cantidad, un salario mensual que obtendrás solo por ser dueño de ese activo. De todos modos, tienes la propiedad y puedes optar por venderla en algún momento, puedes optar por transferirla a la familia, hay tantas cosas diferentes que puedes hacer. Pero definitivamente recomendaría considerarlo como una opción. Sin embargo, la opción número uno sigue siendo invertir tanto dinero como puedas en el clásico S&P 500 o en un índice amplio del mercado de valores, así como en ETFs de valor. Eso es para el caso de que tengas unos 50 años. Si eres más joven, digamos que tienes 20 años o algo así, este es el momento de asumir un poco más de riesgo, ya que, dentro de 10 años, esperas poder dejar tu trabajo o vivir de manera financiera en ese sentido, pero técnicamente no tienes por qué hacerlo, ¿verdad? Si alcanzas los 30 años, todavía eres capaz, todavía puedes ir a trabajar si realmente tienes que hacerlo, por lo que este es un buen momento para arriesgarte un poco más. Las formas en que lo haría son, en primer lugar, a través de las criptomonedas. Realmente creo en Bitcoin y Ethereum, no me gustan mucho las otras criptomonedas y creo que hay muchas estafas ahí fuera, por lo que definitivamente necesitas investigar, pero si tuviera 20 años… Tengo 33, pero si tuviera 20, incluso ahora, invertiría en Bitcoin y Ethereum, pero si tienes menos de 40 años, definitivamente lo recomendaba. Creo que es algo que personalmente haría, pero estoy completamente de acuerdo en que es muy arriesgado, por lo que si no estás listo para que su precio baje a cero, entonces no lo hagas, no vale la pena el dolor de cabeza. Para mí, es algo que podría multiplicarse por 10 o por 100, por lo que destinaría una pequeña parte de mi cartera a ello. Si tienes 20 años, échale un vistazo, investiga y quizás sea una opción para ti. La otra alternativa, que es incluso más segura con un poco de riesgo, son acciones de crecimiento o ETFs de crecimiento. Mis ETFs de crecimiento favoritos son VUG, SCHG y QQQ. Las acciones de crecimiento son cosas como acciones de semiconductores, vehículos eléctricos, acciones verdes, Tesla y TSMC, o incluso Microsoft y Apple, empresas que podrían tener la tecnología para seguir creciendo locamente. Por eso, definitivamente invertiría más dinero en ellas, tal vez un 20 por ciento, o algo así, de mi cartera. También recomendaría firmemente lo mismo que dije a las personas de mayor edad, que es destinar la mayor parte de tu cartera al S&P 500 o al mercado de valores en general, porque eso te brindará un crecimiento sólido y constante, es lento pero seguro, algo que definitivamente querrás a cualquier edad. Por lo tanto, asegúrate de invertir allí y, por último, invierte al 100 por ciento en bienes raíces. Si pudiera decirle a mi yo de 20 años lo que tenía que hacer, haría lo que fuera necesario para conseguirlo, sin ninguna duda. Ese dinero va a ir a algún lugar, vas a pagar el alquiler de alguna manera, ¿verdad? Así que, ¿por qué no hacerlo en tu propia casa? Encuentra un tío loco que esté dispuesto a apostar por ti, diles que les pagarás el anticipo y comienza, entonces busca tres o cuatro amigos, tal vez cinco o seis amigos de tu edad, porque da igual. Yo viví en una residencia universitaria que era más pequeña que esta oficina, con otra persona durante mi primer año de universidad. El espacio no es el problema, solo hazlo. Te prometo que esto es enorme, porque en 10 años, esa casa valdrá mucho más y tus compañeros de piso habrán pagado la mitad de la casa en ese momento. Y en ese momento podrás comprar otra casa, o dos casas, o pedir un préstamo contra la casa, o alquilarla completamente mientras compras tu propia casa. Hay tantas cosas que se desbloquean cuando tienes bienes raíces, por lo que sería genial hacerlo cuando tengas 20 años. Definitivamente recomendaría involucrarte en bienes raíces de alguna manera. No tiene por qué ser una casa grande y hermosa, solo hazlo y comienza a acumular patrimonio. En 10 o 20 años, me lo agradecerás, y te lo agradecerás a ti mismo. Estos son los lugares clave. Obviamente, probablemente recibiré algunos comentarios y críticas con respecto a mis pensamientos y opiniones, especialmente sobre las criptomonedas, estoy seguro, pero me encantaría escuchar sus opiniones y cómo invertirían para obtener el mayor beneficio dentro de 10 años. La idea aquí es que esta comunidad se ayude mutuamente, así que me encantaría ver algunas respuestas en la sección de comentarios y tal vez todos estaremos mejor dentro de 10 años gracias a ello. Gracias por las preguntas y espero ansioso las próximas.

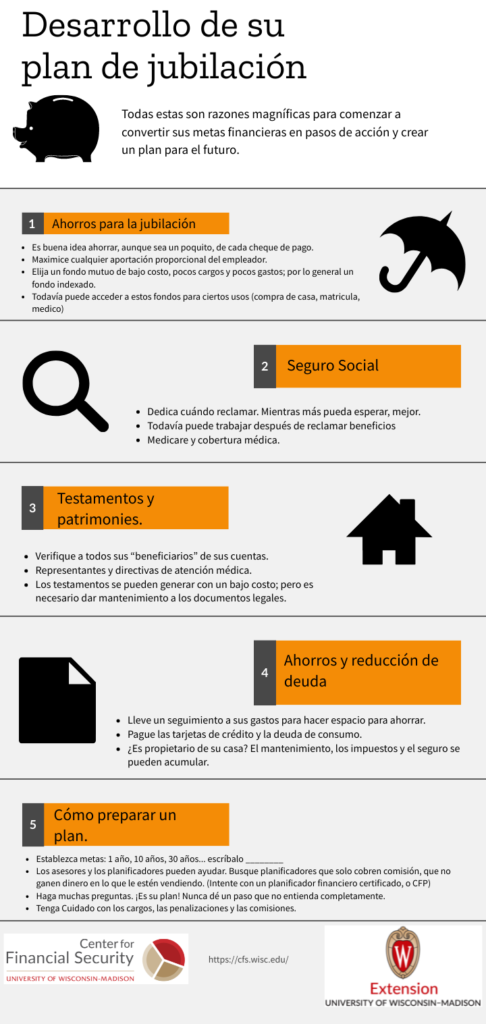

Cómo invertir para JUBILARSE en 10 años.