¿Cuánto habrías ganado si hubieras invertido mil dólares en Tesla cuando salió a bolsa hace tan solo 10 años? Adivina, ¿10.000, 20.000, 30.000 dólares? Bueno, multiplicar tu dinero por treinta está muy bien, pero ni siquiera se acerca. Si hubieras invertido mil dólares en Tesla el 7 de marzo de 2011, esa inversión valdría hoy casi ciento veinte mil dólares. Tus ganancias totales de esa inversión hoy equivaldrían a ciento dieciocho mil ochocientos veintinueve dólares, con un rendimiento anual del sesenta y uno con veintiséis por ciento. Invertir solo diez mil dólares en Tesla en 2011 te habría convertido en multimillonario. Invertir cien mil dólares en Tesla te habría ganado más dinero del que podrías gastar, pero fue una gran apuesta. Quiero decir, Tesla tiene este valor debido a las increíbles habilidades de marketing de Musk. Si miramos los números, Tesla tiene su valor basado en lo que podría lograr potencialmente en los próximos 5 a 10 años. El miedo a perderse ha llevado a muchos inversores a invertir en Tesla, pero la pregunta en la que queremos centrarnos en este video es: si tienes 10.000 dólares extra, ¿dónde deberías invertirlo? ¿Cuáles son tus mejores opciones?

En primer lugar, si has logrado ahorrar diez mil dólares, ¡felicidades! No muchas personas pueden hacer eso. La mayoría apenas ahorran dinero para un fondo de emergencia y, aunque logren ahorrar algo, rápidamente lo gastan en cosas innecesarias. Solo echa un vistazo a los datos: la mayoría de los jóvenes tienen un patrimonio neto negativo y el 69 por ciento de los adultos en Estados Unidos tienen menos de mil dólares ahorrados, y el 34 por ciento no tiene ahorros en absoluto. Por lo tanto, con diez mil dólares extra, puedes considerarte dentro del 30 por ciento de los estadounidenses más ricos. Y ahora la pregunta es: ¿a dónde vas desde aquí? ¿Qué deberías hacer con esos diez mil dólares? ¿Hay alguna forma de duplicar o triplicar esos diez mil dólares o tal vez convertirlos en millones? Responderemos a todas esas preguntas y muchas más, pero antes de hacerlo, dale a este video un pulgar arriba que se merece y aquí va un pequeño descargo de responsabilidad: esto no es asesoramiento financiero y todo lo que se dice en este video es solo para fines educativos y de entretenimiento. Y ahora, profundicemos.

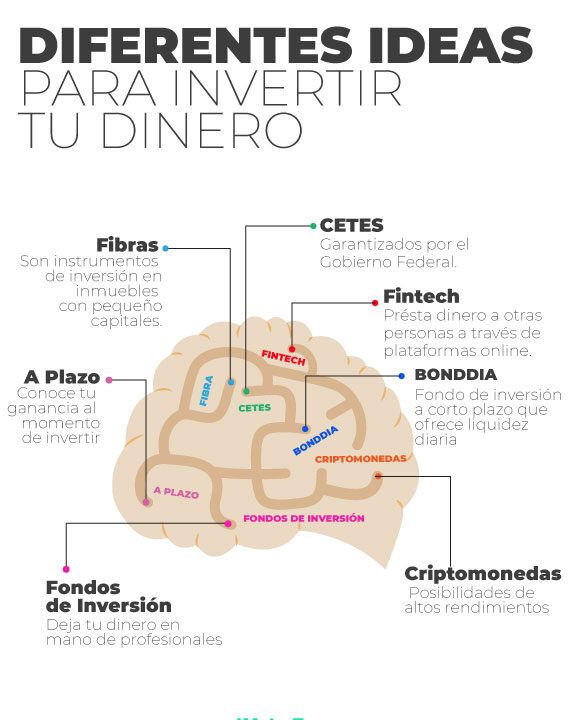

Número 1: Acciones individuales de alto riesgo

El mercado de valores puede hacer maravillas, especialmente cuando hay una empresa que está a punto de perturbar una cierta industria en unos 10 a 15 años. El mercado de valores puede crecer de manera astronómica. No estoy hablando de un 10 o un 20 por ciento, sino más bien de miles de porcentaje. Por ejemplo, desde que salió a bolsa en 1997, Amazon ha crecido un 212.000 por ciento. Es más que cualquier otra acción. Si hubieras invertido diez mil dólares en Amazon en 1997, ahora valdrían 21,3 millones de dólares. Pero Amazon no es único, hay muchas empresas que han crecido de manera similar. Best Buy es otro ejemplo. Desde 1990, Best Buy ha generado un retorno total del 108.000 por ciento o aproximadamente un 26,2 por ciento anual. Una inversión de diez mil dólares en Best Buy en 1990 ahora valdría 10,9 millones de dólares. Es fácil sentirse mal por perder una oportunidad así, pero no deberías, porque siempre habrá una próxima acción caliente. Cada día surgen docenas de startups tratando de perturbar todo. Así que una forma en la que invertiría diez mil dólares extra sería en unas pocas empresas de tecnología que parecen tener la oportunidad de revolucionar cierta industria. No elegiría solo una porque podría terminar tomando la decisión equivocada. Pero repartirlo en tres o cuatro empresas podría convertirse en una fortuna real a largo plazo.

Número 2: Esperar hasta que surja una oportunidad

Uno de los mayores obstáculos con los que he tenido que lidiar es el miedo a perderse. Cada día que mantengo el dinero en mi cuenta bancaria significa que estoy perdiendo dinero. Primero, porque la inflación devalúa el valor real de mi dinero y, en segundo lugar, porque me pierdo las posibles ganancias que podría estar obteniendo incluso si solo lo invirtiera en el S&P 500. Pero lo que he aprendido después de cometer múltiples errores es que no debes apresurarte. Si te pierdes una subida del mercado, está bien. El mercado subirá y bajará todo el tiempo. No intentes aprovechar todas las pequeñas oportunidades, concéntrate en las grandes ganancias. Si no estás seguro, simplemente conserva tu dinero. Recuerda las dos reglas más importantes de Buffett sobre el dinero: número uno, no pierdas dinero; número dos, no olvides la primera regla. A veces surge una oportunidad en la que estás cien por ciento seguro de que es una oportunidad única en la vida y esos diez mil dólares podrían convertirte en multimillonario. Ahí es cuando deberías invertir.

Número 3: Roth IRA

A veces nos quejamos de cómo las personas ricas evitan pagar impuestos mediante la creación de esquemas complicados. Culpar al sistema de ser corrupto. Sin embargo, hay una forma sencilla en la que cualquier persona puede evitar pagar impuestos, pero no lo hacen. Un Roth IRA es una cuenta individual de jubilación que puedes utilizar para hacer inversiones y no pagar impuestos por ellas. Espera un segundo, ¿sin impuestos? ¿Cómo es eso posible? Cuando recibes un salario, pagas impuestos sobre tus ingresos. Por lo tanto, tus ingresos ya han sido gravados. Si utilizas ese dinero para invertir a través de una cuenta Roth IRA, tus ingresos no se gravarán nuevamente, sin importar cuánto crezca tu inversión. Digamos que abriste una cuenta Roth IRA en 2011 e invertiste mil dólares en Tesla, que ha crecido a 120.000 dólares en 2021. Absolutamente no tienes que pagar impuestos por eso. Si mantienes ese dinero hasta los 59,5 años, puedes retirar tu inversión inicial, que fue de mil dólares en este ejemplo, y aún evitar pagar impuestos. Pero si quieres que tus ganancias tampoco sean gravadas, entonces debes conservar ese dinero hasta los 59,5 años. Es gratuito, fácil y deberías hacerlo lo antes posible. El único problema es que solo puedes contribuir a tu cuenta Roth IRA seis mil dólares al año, o siete mil dólares si tienes 50 años o más. Digamos que tienes 20 años e inviertes seis mil dólares de esos diez mil en el S&P 500 a través de tu cuenta Roth IRA. El próximo año haces lo mismo y sigues repitiendo esto hasta los 60 años. Terminarías con 3,2 millones de dólares en los que no tienes que pagar impuestos. De hecho, cada año puedes retirar tu inversión inicial libre de impuestos. Una de las personas que aprovecharon al máximo esto es Peter Thiel. En 1999, Peter Thiel utilizó su cuenta Roth IRA para comprar acciones de PayPal por valor de dos mil dólares. Recibió un premio especial por ser uno de los fundadores de la empresa. Pero a fines de 2019, su cuenta Roth IRA había crecido hasta los cinco mil millones de dólares y no tiene que pagar ni un centavo en impuestos por ese dinero. Brillante.

Número 4: Prueba con un negocio

Si tienes una familia o responsabilidades financieras, tal vez no debas seguir este camino, ya que hay un mayor riesgo de perder tu dinero si estás iniciando un negocio. Pero si tienes veinte años, podría ser exactamente lo que necesitas. Cuando inviertes en acciones u otros activos, tienes muy poco control sobre ellos. Otras personas deciden qué hacer con tu dinero, el crecimiento de tu dinero depende de lo duro que otros estén dispuestos a trabajar. Pero cuando inviertes en un negocio sobre el cual tienes control total, incluso si las cosas salen mal, tienes la capacidad de invertir más tiempo, ser más creativo y aún así hacer algo al respecto. Sé que diez mil dólares no es mucho dinero para comenzar un negocio, pero sí es suficiente para iniciar especialmente si es algo en línea. Las personas comienzan negocios en línea por una fracción de esa cantidad, así que no tienes excusas.

Finalmente, bienes raíces

¿Qué puedo hacer con tan solo diez mil dólares en bienes raíces? Antes de dejar un comentario negativo, escucha lo que tengo que decir, y si aún insistes en hacer algo, simplemente dale un like, eso ayudará mucho al canal. Lo que distingue a los bienes raíces de todas las demás inversiones es que puedes utilizar el apalancamiento de forma segura. Tal vez con diez mil dólares sea difícil encontrar algo, pero con veinte o treinta mil dólares puedes controlar fácilmente propiedades que valgan trescientos o cuatrocientos mil dólares. Cuando utilizas apalancamiento en forex, el mercado de valores o criptomonedas, tu bróker cierra tu posición de inmediato si el precio del activo cae por debajo de la cantidad que has depositado. Pero cuando se trata de bienes raíces, el banco no puede hacer eso, ya que tienes un contrato hipotecario a 30 años. Además, puedes hacer que tus inquilinos paguen tu hipoteca. Sí, no siempre obtienes un buen trato en bienes raíces, especialmente ahora, pero según los datos históricos, los precios de los bienes raíces a largo plazo siempre suben. Se desplomaron en 2008, se recuperaron en 2013 y han estado subiendo desde entonces. Esto significa que en algún momento los precios de alquiler subirán a un punto en el que esa propiedad será rentable, y ni siquiera hemos considerado el hecho de que el valor de esa propiedad también aumentará con el tiempo. Si has logrado ahorrar diez mil dólares, eso significa que tienes la disciplina suficiente para duplicar, triplicar o aumentar esa cantidad en un porcentaje mucho mayor. Lo más importante es no apresurarte con tu decisión, no dejes que el miedo a perderse te impulse a desperdiciar ese dinero. Y ahora es el momento de obtener tus dos acciones gratuitas de Weeble si utilizas el enlace en la descripción, o echa un vistazo a mi curso especial en Skillshare que te enseñará cómo invertir en el mercado de valores como lo hacen las personas ricas. Y, lo más importante, dale a este video un pulgar arriba si quieres ayudarnos y suscríbete si eres nuevo por aquí. Gracias por ver y hasta la próxima vez.