Este artículo está patrocinado por Skillshare. Probablemente hayas gastado una fortuna en regalos en Nochevieja, especialmente cuando una semana antes fue Navidad. ¿Cómo lo sé? Bueno, los estadounidenses gastan en promedio mil dólares en regalos, golosinas y viajes. Puede que no parezca una fortuna, pero cuando miras otros datos que dicen que el 60% de los estadounidenses no pueden cubrir una factura de mil dólares, es triste porque las emergencias suceden y están llenas de sorpresas. Puede ser una visita inesperada al médico, que tu coche se descomponga o algo más que te impida llevar una vida normal. No hay nada de malo en comprar regalos y divertirse, pero cuando nuestros gastos en las vacaciones siguen aumentando año tras año mientras dejamos de ahorrar y nos endeudamos cada vez más, empieza a ser aterrador.

Aquí, en este video, vamos a analizar en qué debería gastar tu dinero una vez que te pagan y qué pasos debes seguir para que cuando te enfrentes a una factura inesperada de mil dólares, no tengas que endeudarte porque has planeado tus finanzas bastante bien.

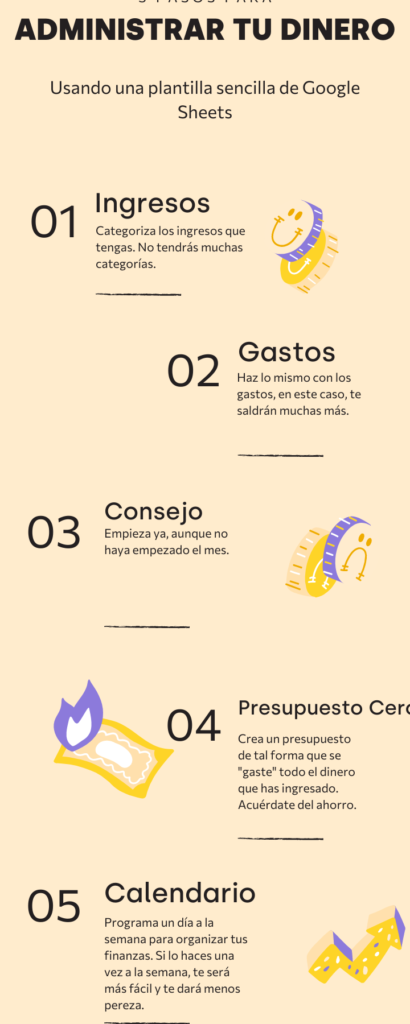

Lo primero que debes hacer es tener una lista de tus necesidades, es decir, las cosas que literalmente no puedes vivir sin: tu casa, comida, transporte. Tienes que pagar tus facturas cada mes, quieras o no; de lo contrario, te encontrarás en aprietos. Pero aquí está el problema: mucha gente no puede distinguir entre sus necesidades y sus deseos. Tu café de Starbucks puede ser importante, pero definitivamente no es una necesidad.

La razón por la que esto es importante es que mucha gente se queja de que sus ingresos no son suficientes, por eso viven de cheque en cheque. No voy a discutir eso, es probable que estés mal remunerado, tal vez no, pero eso no significa que no puedas gestionar tu dinero de manera más efectiva, al menos si quieres salir de esta desesperada situación financiera. Definitivamente necesitas ser un poco más responsable con tu salario, negarte a algunos placeres puede ser difícil, pero al menos sabes que no vas a quedarte sin dinero pronto. Vas a tener que gastar hasta el último céntimo en tu bolsillo para llegar al siguiente mes.

Una vez que hayas terminado con eso, deberías empezar a construir tu fondo de emergencia. Mucha gente diría que deberías tener al menos mil dólares o incluso algunos miles de dólares en caso de que las cosas vayan mal, y tienen razón, eso tiene sentido. Pero no me gusta complicar las cosas. Tu fondo de emergencia también debería ser tu fondo de ahorros. Antes de que me escribas comentarios, permíteme explicarte por qué. Así es como se supone que debe funcionar: una vez que hayas terminado con el primer paso, deberías tener una idea más clara de cuánto necesitas exactamente para vivir decentemente al mes. Toma esa cantidad y multiplícala por seis. Esa es tu cifra, eso es lo que tu fondo de emergencia debe tener en cualquier momento.

Por supuesto, no puedes construir ese fondo en uno o dos meses, puede que te lleve un año entero o incluso más tiempo. No hay un porcentaje exacto de tus ingresos que debas destinar a eso, porque dependerá mucho de tus ingresos. Si apenas llegas a fin de mes con el dinero, es posible que debas destinar un pequeño porcentaje. Si ganas mucho más de lo que necesitas, probablemente construirás el fondo de emergencia mucho más rápido. Tal vez ni siquiera debas tener un fondo de emergencia porque apenas llegas a fin de mes, ¿cuál es el punto de ahorrar dinero cuando apenas pagas el alquiler? En este caso, deberías olvidarte de este fondo y centrarte en aumentar tus ingresos primero. No será fácil, pero hay muchas formas de hacerlo.

Cuando tienes varias cuentas para ahorrar dinero, esto comienza a consumir mucho tiempo, lo que significa que probablemente no lo sigas. Lo haces una o dos veces y luego te olvidas. Por eso hago todo lo posible para simplificarlo todo lo que sea posible. Además, no tiene sentido ahorrar mucho dinero si no haces nada con ese dinero para hacerlo crecer, pero no nos adelantemos, hablaremos de eso en un momento.

Ahora pasemos a mi parte favorita: el entretenimiento. Esta es la parte en la que inicialmente planeaste gastar la menor cantidad de dinero, pero luego tus gastos en entretenimiento superan el alquiler. Seamos honestos al respecto, ¿cuántas veces ha sucedido? Probablemente cada vez. No importa cuánto disciplinado pienses que serás, la mayoría de nosotros no podemos pasar un mes sin gastar en entretenimiento. Es parte de nuestra vida, salir con amigos, ir a un bar por la noche o al cine con tus amigos. Es solo parte de la vida moderna. Pero déjame aconsejarte: nunca te endeudes por entretenimiento, sin importar lo mucho que lo desees. Tomar dinero prestado para divertirte es la decisión financiera más absurda que podrías tomar.

De alguna manera, puedes justificar tu deuda estudiantil, hipoteca, alquiler u otra necesidad, pero no el entretenimiento. Así que, por amor de Dios, no me decepciones. Intentemos ser un poco más específicos. ¿A qué nos referimos con entretenimiento? Considero entretenimiento todo lo que no se considera una necesidad, como el café de Starbucks, comer fuera con amigos o esa nueva sudadera que compraste pero que realmente no necesitas. Por supuesto, no puedes desglosar tus hábitos de gasto en pequeñas partes y micromanejarlos. En mi experiencia, el micromanejo no funciona realmente a menos que seas un verdadero friki. Después de unos días o tal vez incluso una semana, simplemente tirarás tu plan y comenzarás a gastar al azar. Así que no subestimes tus gastos de entretenimiento y establece una cantidad realista.

Por último, invierte el resto. Muchos de ustedes pueden no estar de acuerdo conmigo porque no considero que la inversión sea una prioridad. Es posible que pienses que debería estar en la parte superior de la lista y no voy a estar en desacuerdo contigo, tienes un buen punto. Pero por mi experiencia, diría que ¿qué sentido tiene invertir cuando apenas cubres tus necesidades básicas? Hablar de inversión es muy diferente a poner tu dinero en juego. Solo debes invertir cuando ganas suficiente dinero después de cubrir tus facturas básicas, al menos. Pero «suficiente» no significa millones de dólares, ni siquiera cientos de miles. Cuando comiences a ganar un poco más de lo que necesitas para llegar a fin de mes y tengas algunos ahorros básicos, puedes considerar invertir. Por supuesto, eso puede significar trabajar más duro, conseguir un segundo empleo o quizás emprender algo. Será diferente para cada persona, pero probablemente sea la única forma.

Lo que yo diría es que te centres en construir tu fondo de emergencia primero, porque cuando inviertes tu dinero, no siempre es fácil liquidarlo rápidamente en caso de que las cosas vayan mal. Por supuesto, eso depende de la naturaleza de tu inversión, pero no quieres retirarte en el momento equivocado y sufrir pérdidas cuando tu intención era hacer crecer tu dinero en primer lugar. ¿No es ese el propósito de invertir?

Sin embargo, siempre diría que definas tu razón de ser antes de gastar un solo centavo de tu salario. El día de pago debería ser el día en el que no te involucres en todas estas tonterías. Pero si no vuelves a visitar tu propósito de ahorrar dinero o dejar algo de dinero a un lado para invertir, pospondrás las cosas y eventualmente lo harás cuando sea demasiado tarde. Es fácil gastar todo tu dinero al principio del mes una vez que te pagan, ya que has estado esperando este momento durante semanas. Se supone que es lo primero que debes hacer cuando te pagan, porque es realmente difícil apartar algo de tu dinero cuando no tienes claro tu motivo.

Sin embargo, invertir no es simplemente lanzar tu dinero aquí y allá y ¡boom!, tu dinero está creciendo como un árbol. Es un poco más complicado que eso. Tomemos un ejemplo del mercado de valores. Desde fuera, parece un mundo lleno de gráficos complicados, pero cada uno de estos gráficos representa algo. Me encantaría hablar más sobre eso, pero desafortunadamente este video tiene que terminar aquí. Pero eso no significa que no vayas a aprender más sobre el mercado de valores, porque esta clase en Skillshare te enseñará todos los conceptos básicos de una manera sencilla y animada: qué es una acción, qué es un corredor, qué es un fondo de índice, ¿por qué las empresas salen a bolsa en primer lugar? y muchas otras cosas interesantes. Hace un tiempo que tomé toda la clase y puedo decirte con confianza que vale la pena tu tiempo. Más de 24.000 personas han tomado esta clase, así que tú también deberías hacerlo. Skillshare es una comunidad de aprendizaje en línea para creativos, donde millones de personas se unen para dar el siguiente paso en su viaje creativo. Skillshare ofrece miles de clases inspiradoras para personas creativas y curiosas sobre temas como ilustración, diseño, fotografía, video, trabajo freelance y mucho más. Haz de 2020 el año en el que explores nuevas habilidades, profundices en tus pasiones existentes y te sumerjas en la creatividad con las clases en línea de Skillshare. Lo que encuentres podría sorprenderte e inspirarte. De hecho, si quieres hacer videos animados como este, hay muchas clases que pueden enseñarte, incluida esta clase de «In a Nutshell». Haz clic en el enlace de la descripción para obtener tres meses de membresía premium y explorar tu creatividad. Si te ha gustado este video, ¡asegúrate de darle un gran pulgar arriba y asegúrate de suscribirte y activar la campana para no perderte el próximo video! Gracias por ver y nos vemos en el próximo.