La tarjeta de crédito es una herramienta financiera ampliamente utilizada en todo el mundo. Es un medio de pago que permite a los usuarios realizar compras y pagarlas en un período de tiempo posterior. Pero, ¿cómo funciona realmente esta tarjeta y qué aspectos debemos tener en cuenta al utilizarla? En este artículo, exploraremos en detalle el funcionamiento de la tarjeta de crédito, desde la solicitud y aprobación hasta el proceso de pago y los beneficios que ofrece. Si estás interesado en aprender más sobre este tema, ¡sigue leyendo!

Cómo funciona el pago de la tarjeta de crédito

El pago de la tarjeta de crédito es un aspecto fundamental para mantener un buen historial crediticio y evitar cargos por intereses. Aquí te explicamos cómo funciona:

1. Fecha de corte: Cada tarjeta de crédito tiene una fecha de corte mensual. Es el día en que se cierra el ciclo de facturación y se genera el resumen de cuenta.

2. Resumen de cuenta: Después de la fecha de corte, el emisor de la tarjeta de crédito genera un resumen de cuenta que muestra todos los cargos realizados durante ese período, incluyendo compras, pagos mínimos y cargos por intereses.

3. Fecha de vencimiento: El resumen de cuenta también indica la fecha de vencimiento, que es el día límite para realizar el pago sin generar intereses o cargos adicionales. Es importante pagar antes de esta fecha para evitar penalizaciones.

4. Pago mínimo: El resumen de cuenta muestra el monto mínimo que debes pagar para mantener tu cuenta al día. Sin embargo, pagar solo el mínimo puede generar intereses altos y prolongar el tiempo de pago.

5. Pago total: La mejor opción es pagar el saldo total de la tarjeta de crédito antes de la fecha de vencimiento. Esto evita generar intereses y te ayuda a mantener un buen historial crediticio.

6. Intereses: Si no pagas el saldo total de tu tarjeta de crédito antes de la fecha de vencimiento, se generarán intereses sobre el saldo pendiente. Estos intereses se calculan utilizando la tasa de interés anual de la tarjeta.

7. Penalizaciones: Además de los intereses, algunos emisores de tarjetas de crédito pueden aplicar penalizaciones por pagos atrasados o superar el límite de crédito. Estas penalizaciones pueden afectar negativamente tu historial crediticio.

Recuerda que es importante llevar un control de tus gastos y realizar pagos a tiempo para evitar cargos adicionales y mantener un buen historial crediticio.

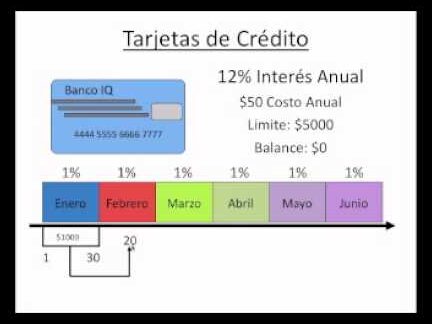

Costo de una tarjeta de crédito

El costo de una tarjeta de crédito puede variar dependiendo del banco o institución financiera que la emita. Algunos de los elementos que pueden influir en el costo de una tarjeta de crédito incluyen:

1. Anualidad: Algunas tarjetas de crédito pueden tener una anualidad, que es una tarifa que se paga anualmente por el uso de la tarjeta. Esta tarifa puede variar dependiendo del tipo de tarjeta y de los beneficios que ofrece.

2. Tasas de interés: Las tarjetas de crédito suelen tener tasas de interés asociadas a los saldos no pagados. Estas tasas pueden variar y es importante tener en cuenta cuál es la tasa de interés aplicada a la tarjeta antes de solicitarla.

3. Cargos por transacciones: Algunas tarjetas de crédito pueden cobrar cargos por transacciones específicas, como retiros de efectivo en cajeros automáticos o transferencias de saldo. Estos cargos pueden sumarse al costo total de la tarjeta.

4. Seguros y beneficios: Algunas tarjetas de crédito ofrecen seguros y beneficios adicionales, como seguro de viaje, seguro de alquiler de autos, programas de recompensas, entre otros. Estos beneficios pueden tener un costo adicional asociado.

Es importante investigar y comparar diferentes opciones de tarjetas de crédito antes de tomar una decisión. Esto permitirá identificar cuál es la opción que mejor se ajusta a las necesidades y presupuesto de cada persona. Recuerda siempre leer los términos y condiciones de la tarjeta de crédito para entender completamente los costos asociados.

Si estás interesado en cómo funciona la tarjeta de crédito, aquí tienes algunos consejos clave que debes tener en cuenta:

1. Lee detenidamente los términos y condiciones de tu tarjeta de crédito antes de solicitarla. Asegúrate de entender los cargos, tasas de interés, límites de crédito y beneficios asociados.

2. Utiliza tu tarjeta de crédito de manera responsable. Recuerda que es dinero prestado que tendrás que devolver, así que evita gastar más de lo que puedes pagar.

3. Haz tus pagos a tiempo para evitar cargos por pagos atrasados y mantener un buen historial crediticio. Automatizar tus pagos puede ser una buena opción para no olvidar ninguna fecha límite.

4. Controla tus gastos y mantén un seguimiento de tus transacciones para asegurarte de que no se realicen cargos no autorizados. Revisa regularmente tu estado de cuenta y reporta cualquier actividad sospechosa de inmediato.

5. Utiliza los beneficios y recompensas que ofrecen muchas tarjetas de crédito, como programas de puntos, descuentos o seguros adicionales. Aprovechar estos beneficios puede ayudarte a obtener el máximo provecho de tu tarjeta.

Recuerda que una tarjeta de crédito puede ser una herramienta financiera útil si se utiliza de manera responsable. ¡Buena suerte en tu camino hacia el dominio de las tarjetas de crédito!