En este artículo, exploraremos dos temas fundamentales en el ámbito financiero: el Impuesto de Sucesiones y el Seguro de Vida. Ambos conceptos están estrechamente relacionados y son de gran importancia para garantizar la protección y estabilidad económica de las personas y sus seres queridos.

El Impuesto de Sucesiones es un tributo que se aplica a las herencias y donaciones recibidas por los beneficiarios tras el fallecimiento de una persona. Este impuesto varía según la legislación de cada país y puede tener un impacto significativo en el patrimonio familiar. Es esencial comprender cómo funciona este impuesto y qué estrategias se pueden utilizar para minimizar su impacto.

Por otro lado, el Seguro de Vida es una herramienta financiera que brinda protección económica a los beneficiarios designados en caso de fallecimiento del asegurado. Este seguro puede ser una forma efectiva de proteger a la familia y asegurar su bienestar financiero en momentos difíciles. Además, puede ser utilizado como una estrategia para mitigar el impacto del Impuesto de Sucesiones, ya que los beneficios del seguro no suelen estar sujetos a este impuesto.

En este artículo, abordaremos en detalle ambos temas, explicando sus características, ventajas y consideraciones importantes a tener en cuenta. Además, ofreceremos recomendaciones prácticas y consejos útiles para tomar decisiones informadas sobre el Impuesto de Sucesiones y el Seguro de Vida.

Esperamos que este contenido sea de utilidad y contribuya a fortalecer tus conocimientos financieros. Sigue leyendo para descubrir todo lo que necesitas saber sobre el Impuesto de Sucesiones y el Seguro de Vida.

Cuánto es el Impuesto de Sucesiones de un seguro de vida

El Impuesto de Sucesiones es un gravamen que se aplica a las herencias y donaciones. En el caso de un seguro de vida, este impuesto puede entrar en juego cuando el beneficiario del seguro recibe el pago tras el fallecimiento del asegurado.

Es importante tener en cuenta que las leyes y regulaciones fiscales varían según el país y, a veces, incluso según la región. Por lo tanto, el Impuesto de Sucesiones de un seguro de vida puede ser diferente dependiendo de la jurisdicción en la que te encuentres.

Aquí hay algunos puntos a considerar en relación con el Impuesto de Sucesiones de un seguro de vida:

1. Exención de impuestos: En algunos países, los seguros de vida están exentos del Impuesto de Sucesiones. Esto significa que el beneficiario no tiene que pagar este impuesto sobre la cantidad recibida del seguro de vida.

2. Beneficiarios: En algunos casos, el Impuesto de Sucesiones solo se aplica si el beneficiario del seguro de vida es un heredero directo, como un cónyuge o un hijo. En otros casos, el impuesto se aplica a cualquier beneficiario, independientemente de su relación con el asegurado.

3. Importe del impuesto: El Impuesto de Sucesiones puede ser un porcentaje fijo aplicado sobre la cantidad recibida del seguro de vida, o puede ser un porcentaje escalonado según el valor total de la herencia. En algunos casos, también puede haber un monto mínimo exento antes de que se aplique el impuesto.

4. Planificación fiscal: Algunas personas pueden optar por realizar una planificación fiscal para reducir el impacto del Impuesto de Sucesiones en los beneficios del seguro de vida.

Esto puede implicar la creación de estructuras legales, como fideicomisos, para transferir la propiedad del seguro de vida y reducir la carga fiscal.

Es importante consultar con un asesor fiscal o un abogado especializado en sucesiones y seguros de vida para obtener información precisa y actualizada sobre el Impuesto de Sucesiones de un seguro de vida en tu jurisdicción específica.

Cómo tributa la herencia de un seguro de vida

La tributación de la herencia de un seguro de vida puede variar dependiendo de varios factores. A continuación, te explico los aspectos clave a tener en cuenta:

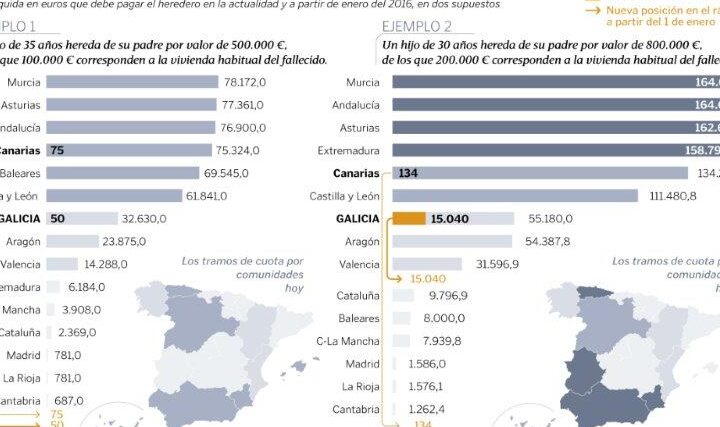

1. Impuesto de Sucesiones y Donaciones: En primer lugar, es importante tener en cuenta que la herencia de un seguro de vida puede estar sujeta al Impuesto de Sucesiones y Donaciones. Este impuesto es competencia de cada comunidad autónoma en España y puede variar en función del grado de parentesco entre el asegurado y el beneficiario.

2. Beneficiarios: Los beneficiarios de un seguro de vida pueden ser tanto personas físicas como jurídicas. En el caso de las personas físicas, la tributación puede ser diferente si se trata de un familiar directo o un tercero no vinculado.

3. Exención de impuestos: En algunos casos, la herencia de un seguro de vida puede estar exenta de pagar impuestos. Por ejemplo, si el beneficiario es el cónyuge del asegurado, en muchos casos no será necesario pagar el Impuesto de Sucesiones y Donaciones.

4. Importe del seguro: El importe del seguro de vida también puede influir en la tributación. En algunos casos, si el importe supera ciertos límites establecidos por la normativa fiscal, puede estar sujeto a un mayor gravamen.

Es importante tener en cuenta que la tributación de la herencia de un seguro de vida puede ser compleja y variar en función de la legislación vigente en cada momento. Por tanto, es recomendable contar con el asesoramiento de un profesional experto en materia fiscal para entender mejor cómo se aplican los impuestos en cada caso concreto.

Mi consejo final para ti, que estás interesado en el Impuesto de Sucesiones y el Seguro de Vida, es que te informes adecuadamente sobre ambas cuestiones. El Impuesto de Sucesiones es un tema complejo y varía según el país y la legislación vigente, así que te recomiendo que consultes con un especialista en la materia para entender cómo afecta a tus circunstancias particulares.

En cuanto al Seguro de Vida, es una herramienta importante para proteger a tus seres queridos en caso de fallecimiento. Antes de contratar uno, asegúrate de entender los diferentes tipos de pólizas y las coberturas que ofrecen. Además, considera tus necesidades financieras y personales a largo plazo al elegir la cantidad de seguro adecuada.

Recuerda que tanto el Impuesto de Sucesiones como el Seguro de Vida son temas importantes que pueden tener un impacto significativo en tu patrimonio y en la protección de tus seres queridos. Investiga, compara opciones y toma decisiones informadas para asegurarte de tomar las mejores medidas para tus circunstancias individuales.

Espero que esta información te sea útil. ¡Mucho éxito en tu camino hacia una mejor comprensión y gestión de estos temas! Si tienes alguna otra pregunta, no dudes en hacerla. ¡Hasta luego!