En este contenido, te explicaremos de manera clara y concisa cómo funciona el proceso de tributación al momento de rescatar un plan de pensiones. Es importante conocer este aspecto, ya que el rescate de estos planes puede tener implicaciones fiscales significativas. A través de ejemplos prácticos y consejos útiles, te ayudaremos a comprender las diferentes opciones de tributación y cómo pueden afectar tus ingresos y declaraciones de impuestos. ¡Sigue leyendo y descubre todo lo que necesitas saber sobre este tema!

¿Cuánto descuenta Hacienda al rescatar un plan de pensiones?

Al rescatar un plan de pensiones, Hacienda aplica una serie de descuentos sobre el capital que se recibe. Estos descuentos se aplican para cubrir los impuestos correspondientes a la renta generada por el plan de pensiones a lo largo de los años.

A continuación, te explicaré los descuentos que realiza Hacienda al rescatar un plan de pensiones:

1. Impuesto sobre la renta: La cantidad que se rescata del plan de pensiones se considera un ingreso y, por lo tanto, está sujeta al impuesto sobre la renta. El tipo impositivo que se aplica dependerá de la cantidad rescatada y los ingresos totales del contribuyente.

2. Reducción por duración de la inversión: Si el plan de pensiones ha estado en vigor durante más de diez años, se aplica una reducción en la base imponible del impuesto sobre la renta. Esta reducción varía en función del tiempo que haya estado el plan de pensiones activo.

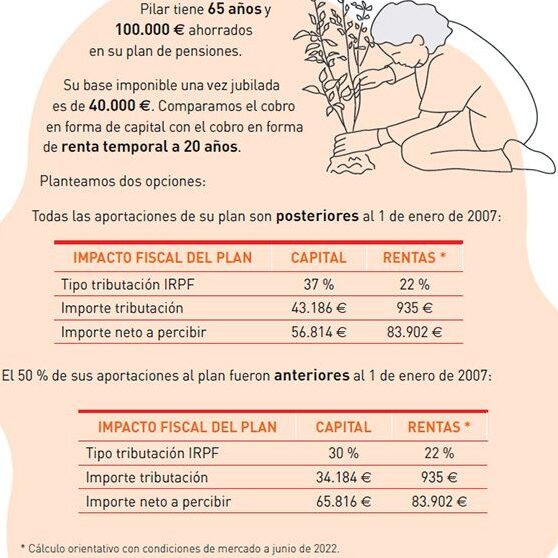

3. Tributación en el momento del rescate: Dependiendo de la forma en que se rescate el plan de pensiones (en forma de capital o en forma de renta periódica), se aplicarán diferentes tipos impositivos. En el caso del rescate en forma de capital, se realiza una tributación única y se aplica el tipo impositivo correspondiente. En el caso del rescate en forma de renta periódica, se aplicará el impuesto sobre la renta correspondiente a cada una de las mensualidades.

Es importante tener en cuenta que la tributación de un plan de pensiones puede variar en función de la normativa fiscal vigente en cada momento y en cada país. Por lo tanto, es recomendable consultar con un asesor financiero o fiscal para obtener información actualizada y específica sobre los descuentos que realiza Hacienda al rescatar un plan de pensiones.

Cuándo no tributa un plan de pensiones

Existen situaciones específicas en las que un plan de pensiones no está sujeto a tributación. Estas son:

1. Rescate a partir de los 10 años: Si el titular del plan de pensiones decide rescatarlo después de haber transcurrido al menos 10 años desde su apertura, los rendimientos generados estarán exentos de tributación hasta un determinado límite establecido por la ley.

2. Rescate por invalidez o fallecimiento: En caso de que el titular del plan de pensiones sufra una invalidez permanente total, absoluta o gran invalidez, o en caso de fallecimiento, el plan de pensiones podrá ser rescatado sin tributar.

3.

Rescate por enfermedad grave: Si el titular del plan de pensiones padece una enfermedad grave que esté contemplada en la normativa fiscal, podrá rescatar el plan sin tributar.

4. Traspaso a otro plan de pensiones: Si el titular decide traspasar su plan de pensiones a otro plan de pensiones sin realizar un rescate, no se generará ninguna tributación en ese momento.

5. Rescate por desempleo de larga duración: En el caso de desempleo de larga duración, el titular del plan de pensiones podrá rescatarlo sin tributar.

Es importante tener en cuenta que, aunque en estas situaciones no se tribute en el momento del rescate, en el momento de recibir las prestaciones del plan de pensiones sí se tributará por ellas como rendimientos del trabajo en la declaración de la renta.

Si estás considerando el rescate de un plan de pensiones, es importante que comprendas cómo tributa esta operación. Recuerda que cada país tiene sus propias regulaciones fiscales, por lo que es fundamental informarte acerca de las normativas específicas de tu lugar de residencia.

Aquí tienes algunos aspectos clave a tener en cuenta:

1. Modalidades de rescate: Dependiendo de tu situación, es posible que puedas optar por el rescate en forma de capital o como renta periódica. Cada modalidad puede tener implicaciones fiscales diferentes, por lo que debes evaluar cuál se ajusta mejor a tus necesidades y objetivos financieros.

2. Tramos impositivos: En muchos casos, el rescate de un plan de pensiones se considera una renta más y está sujeto a los tramos impositivos correspondientes. Esto significa que la cantidad rescatada puede estar sujeta a un gravamen progresivo, donde las tasas impositivas aumentan a medida que aumenta la cantidad rescatada.

3. Beneficios fiscales: Algunos países ofrecen beneficios fiscales para el rescate de planes de pensiones, como exenciones o reducciones en el impuesto a pagar. Infórmate sobre estas posibles ventajas y cómo aplicarlas correctamente.

4. Planificación fiscal: Antes de tomar cualquier decisión, es recomendable que consultes con un asesor financiero o un profesional de impuestos. Ellos podrán analizar tu situación personal y ofrecerte recomendaciones específicas para minimizar el impacto fiscal del rescate de tu plan de pensiones.

Recuerda que la tributación del rescate de un plan de pensiones puede variar según múltiples factores, como la legislación vigente y tu situación financiera personal. Por tanto, mantente actualizado sobre cualquier cambio normativo que pueda afectarte.

¡Buena suerte en tus decisiones financieras y asegúrate de tomar una decisión informada!