En este artículo, vamos a analizar uno de los aspectos más relevantes a considerar en el ámbito de las pensiones: la fiscalidad del rescate de planes de pensiones. Los planes de pensiones son herramientas de ahorro a largo plazo que permiten a las personas garantizar una fuente de ingresos para su jubilación. Sin embargo, es fundamental comprender cómo funciona la tributación al momento de rescatar estos planes, ya que puede tener un impacto significativo en la cantidad de dinero que finalmente se recibe. A lo largo de este artículo, exploraremos las diferentes modalidades de rescate de planes de pensiones y cómo estas pueden afectar la carga fiscal de los beneficiarios. Además, analizaremos las ventajas y desventajas de cada opción, para que puedas tomar decisiones informadas acerca de tu futuro financiero. ¡Continúa leyendo para descubrir todo lo que necesitas saber sobre la fiscalidad del rescate de planes de pensiones!

Cómo tributa el rescate de planes de pensiones

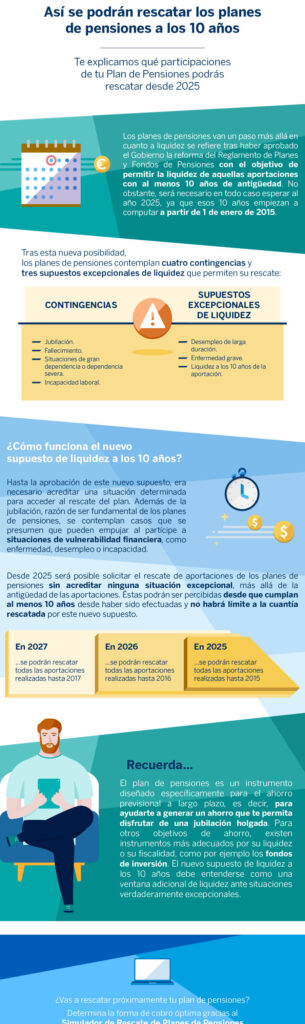

El rescate de planes de pensiones es una opción que muchos contribuyentes consideran para obtener liquidez en momentos de necesidad económica. Sin embargo, es importante tener en cuenta cómo tributa este rescate para evitar sorpresas en la declaración de la renta.

1. Tributación en función de la antigüedad del plan de pensiones: La tributación del rescate de un plan de pensiones varía según su antigüedad. Si el plan tiene menos de 2 años de antigüedad, el rescate se considera un rendimiento del trabajo y se integra en la base general del IRPF, tributando a los tipos marginales del contribuyente.

2. Tributación en función de la forma de rescate: Además de la antigüedad del plan, la forma en que se rescata también afecta a la tributación. Si se opta por el rescate en forma de capital, se aplicará una reducción del 40% en la base imponible. Por otro lado, si se elige el rescate en forma de renta, se integrará en la base general del IRPF de manera progresiva.

3. Retenciones a cuenta: Es importante tener en cuenta que, en el momento del rescate, la entidad gestora del plan de pensiones está obligada a practicar una retención a cuenta del IRPF. Esta retención puede variar en función de la forma de rescate y la cuantía rescatada.

4. Tratamiento fiscal en caso de reinversión: Si se reinvierte el importe rescatado en otro plan de pensiones en un plazo máximo de 6 meses, se podrá aplicar la denominada «exención por reinversión». En este caso, el importe reinvertido no tributará en el momento del rescate, aplazando la tributación a la fecha de rescate del nuevo plan.

Cuándo es mejor rescatar un plan de pensiones

Cuando se trata de decidir cuándo es el momento adecuado para rescatar un plan de pensiones, es importante tener en cuenta varios factores.

Aquí te presento algunos puntos clave a considerar:

1. Necesidades financieras actuales: Si te encuentras en una situación económica difícil y necesitas dinero urgentemente, puede ser una buena opción rescatar tu plan de pensiones. Sin embargo, debes tener en cuenta las posibles consecuencias fiscales y el impacto a largo plazo en tu jubilación.

2. Edad y cercanía a la jubilación: Si ya estás cerca de la edad de jubilación, puede ser más conveniente rescatar tu plan de pensiones para asegurarte de tener suficientes fondos para cubrir tus gastos en la jubilación. Sin embargo, si aún tienes muchos años por delante, es posible que quieras considerar opciones alternativas para maximizar tus beneficios.

3. Rendimiento del plan de pensiones: Si tu plan de pensiones ha tenido un rendimiento bajo o no ha alcanzado tus expectativas, puede ser tentador rescatarlo y buscar mejores oportunidades de inversión. Sin embargo, es importante evaluar cuidadosamente las posibles comisiones y penalizaciones asociadas con el rescate.

4. Necesidades futuras: Si tienes una perspectiva clara de tus necesidades financieras futuras, como la compra de una vivienda o el pago de la educación de tus hijos, puede ser una buena opción rescatar parte de tu plan de pensiones para cubrir estos gastos. Sin embargo, debes asegurarte de tener un plan alternativo para tu jubilación.

Si estás interesado en la Fiscalidad del rescate de planes de pensiones, te recomendaría que te informes detalladamente sobre las diferentes opciones y beneficios fiscales que existen. Es importante que entiendas cómo funciona el rescate de estos planes y cómo afecta a tu situación tributaria.

Planifica tu rescate de manera estratégica, teniendo en cuenta los límites y plazos establecidos por la ley. Recuerda que existen diferentes modalidades de rescate, como el rescate en forma de capital o en forma de renta, cada una con sus propias implicaciones fiscales.

Además, te aconsejo que consultes con un asesor fiscal especializado en la materia. Ellos podrán orientarte y ayudarte a tomar las decisiones más adecuadas según tu perfil y circunstancias personales.

No olvides mantener un buen registro y documentación de todas las operaciones relacionadas con tu plan de pensiones, ya que esto será fundamental a la hora de realizar la declaración de la renta.

En resumen, la Fiscalidad del rescate de planes de pensiones es un tema complejo pero crucial para asegurar una correcta planificación financiera. Infórmate, asesórate y toma decisiones informadas para optimizar tus beneficios fiscales y garantizar una tranquilidad en tu futuro económico.

¡Buena suerte en tu camino hacia una adecuada planificación de tu jubilación!