En este texto, exploraremos las aportaciones a planes de pensiones IRPF y cómo pueden influir en tu situación financiera y fiscal. Los planes de pensiones IRPF son una herramienta de ahorro a largo plazo que te permite complementar tu pensión cuando llegue el momento de jubilarte. Además, estas aportaciones también pueden tener beneficios fiscales, ya que te permiten reducir tu base imponible en el Impuesto sobre la Renta de las Personas Físicas (IRPF). A lo largo del artículo, analizaremos en detalle cómo funcionan las aportaciones a planes de pensiones IRPF, cuáles son los límites y ventajas fiscales, y cómo puedes aprovechar al máximo esta opción de ahorro para tu futuro. ¡Sigue leyendo para descubrir todo lo que necesitas saber sobre las aportaciones a planes de pensiones IRPF!

Cómo tributan las aportaciones a planes de pensiones

Las aportaciones a planes de pensiones son una forma de ahorrar para la jubilación y tienen un tratamiento fiscal especial. A continuación, se detalla cómo tributan estas aportaciones:

1. Deducción en la declaración de la renta: Las aportaciones que se realizan a un plan de pensiones pueden ser deducibles en la declaración de la renta. Esto significa que se pueden restar del total de ingresos del contribuyente, reduciendo así la base imponible y, en consecuencia, el importe a pagar en impuestos.

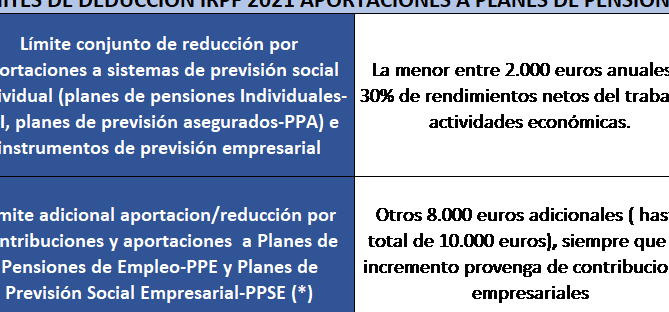

2. Limitación de la deducción: Existe un límite máximo para la deducción de las aportaciones a planes de pensiones. Este límite varía en función de la edad del contribuyente y de los ingresos obtenidos en el ejercicio fiscal. Es importante consultar la normativa vigente para conocer los límites aplicables.

3. Exención en el IRPF: Las aportaciones realizadas a planes de pensiones no tributan en el Impuesto sobre la Renta de las Personas Físicas (IRPF) en el momento de su ingreso. Esto significa que no se pagan impuestos por las aportaciones realizadas, lo que permite que el capital invertido crezca de forma exenta de carga fiscal.

4. Tributación en el momento del rescate: Aunque las aportaciones no tributan en el momento de su ingreso, el capital acumulado en el plan de pensiones sí tributará en el momento del rescate. Las cantidades rescatadas se considerarán rendimientos del trabajo y se integrarán en la base imponible del IRPF, tributando a los tipos impositivos correspondientes.

5. Tarifa de impuestos: La tarifa de impuestos a aplicar en el momento del rescate dependerá de la cantidad rescatada y de la situación personal y familiar del contribuyente. El importe rescatado se sumará a los demás ingresos percibidos en el ejercicio fiscal y se aplicará el tipo impositivo correspondiente.

¿Cuánto desgrava las aportaciones al plan de pensiones?

Las aportaciones al plan de pensiones son un mecanismo de ahorro a largo plazo que permite a los individuos prepararse financieramente para su jubilación. Estas aportaciones pueden tener beneficios fiscales, ya que en algunos países, como en España, desgravan en la declaración de la renta.

La cantidad que se puede desgravar por las aportaciones al plan de pensiones varía según la normativa fiscal de cada país. En España, por ejemplo, se pueden desgravar hasta un máximo del 30% de los rendimientos del trabajo o de actividades económicas del contribuyente. Esto significa que si una persona gana 30,000 euros al año, podría desgravar hasta 9,000 euros por sus aportaciones al plan de pensiones.

Es importante tener en cuenta que el límite de desgravación puede variar en función de la edad del contribuyente. En España, por ejemplo, a partir de los 50 años se puede desgravar un porcentaje mayor, llegando incluso al 50% de los rendimientos del trabajo o de actividades económicas.

Además, es importante mencionar que las aportaciones al plan de pensiones no solo tienen beneficios fiscales en la declaración de la renta, sino que también permiten diferir el pago de impuestos. Esto significa que el dinero que se aporta al plan de pensiones no se considera como parte de la base imponible en el momento de la aportación, sino que se tributará cuando se retire el dinero en forma de pensión.

Si estás interesado en las aportaciones a planes de pensiones IRPF, te recomiendo que realices un estudio detallado de las opciones disponibles en el mercado. Es importante evaluar las condiciones y beneficios que ofrecen diferentes entidades financieras, así como comparar los costos y rendimientos esperados.

Recuerda que las aportaciones a planes de pensiones IRPF pueden ser una excelente estrategia para asegurar tu futuro financiero, ya que te permiten ahorrar de forma fiscalmente eficiente y obtener ventajas fiscales en la declaración de la renta.

Sin embargo, no te olvides de diversificar tus inversiones y considerar otras alternativas de ahorro e inversión, ya que los planes de pensiones tienen ciertas restricciones y limitaciones en cuanto a la liquidez y flexibilidad.

En resumen, te animo a informarte adecuadamente sobre las aportaciones a planes de pensiones IRPF y tomar decisiones basadas en tus necesidades y objetivos financieros a largo plazo. ¡Asegura tu futuro y toma el control de tus finanzas!