La amortización de un préstamo es un concepto fundamental en el mundo de las finanzas y los préstamos. Se refiere al proceso de pago gradual y regular de una deuda a lo largo del tiempo.

Cuando solicitas un préstamo, ya sea para comprar una casa, un coche o financiar algún proyecto, estás accediendo a una cantidad de dinero que deberás devolver en un plazo determinado, junto con los intereses correspondientes. La amortización es la forma en la que se realiza ese pago, dividiendo el monto total del préstamo en cuotas o pagos periódicos.

El objetivo de la amortización es permitir que el prestatario pueda pagar la deuda de manera gradual y asequible, evitando cargas financieras excesivas. Los pagos de amortización suelen ser iguales durante todo el plazo del préstamo, aunque en algunos casos pueden variar.

Cada pago de amortización se divide en dos partes: el capital y los intereses. El capital es la cantidad de dinero que se paga para reducir la deuda principal, mientras que los intereses son el costo adicional que se paga por el uso del dinero prestado.

Es importante destacar que la amortización de un préstamo puede variar según el tipo de préstamo y las condiciones acordadas entre el prestatario y el prestamista. También existen diferentes métodos de amortización, como el sistema francés o el sistema alemán, que determinan cómo se distribuyen los pagos de capital e intereses a lo largo del plazo del préstamo.

El significado de la amortización de préstamo

La amortización de préstamo se refiere al proceso de pago gradual de un préstamo a lo largo del tiempo. Este proceso implica la devolución del capital prestado, así como los intereses correspondientes, en pagos periódicos.

La amortización de préstamo es una parte esencial de cualquier acuerdo de préstamo, ya que permite al prestamista recuperar el dinero prestado y obtener una ganancia a través de los intereses.

Existen diferentes métodos de amortización, pero uno de los más comunes es el sistema de amortización francés, que se basa en pagos iguales durante toda la duración del préstamo.

La amortización de préstamo tiene varios beneficios tanto para el prestamista como para el prestatario. Para el prestamista, la amortización garantiza un retorno de la inversión a lo largo del tiempo, mientras que para el prestatario, la amortización permite una planificación financiera más adecuada al saber cuánto pagará cada mes.

La amortización de préstamo puede ser aplicada a diferentes tipos de préstamos, como hipotecas, préstamos para automóviles o préstamos estudiantiles. En cada caso, los términos de la amortización pueden variar según el acuerdo entre el prestamista y el prestatario.

Qué es una amortización y dar ejemplo

La amortización es un proceso financiero que consiste en pagar una deuda o préstamo de manera gradual a lo largo del tiempo. Es una forma de distribuir el costo de un activo o deuda a lo largo de su vida útil.

Por ejemplo, supongamos que obtienes un préstamo de $10,000 a una tasa de interés del 5% anual y con un plazo de 5 años. Si decides realizar pagos mensuales, cada mes deberás pagar una cuota que incluirá una parte de capital y otra de intereses. A medida que realices los pagos, la deuda se irá reduciendo hasta que finalmente se haya amortizado por completo.

La amortización es una herramienta financiera muy utilizada tanto por individuos como por empresas, ya que permite gestionar de manera efectiva el pago de deudas y préstamos, evitando una carga financiera excesiva en un solo momento.

La amortización se puede calcular de diferentes formas, dependiendo del tipo de préstamo y las condiciones establecidas.

Algunos métodos comunes de amortización incluyen:

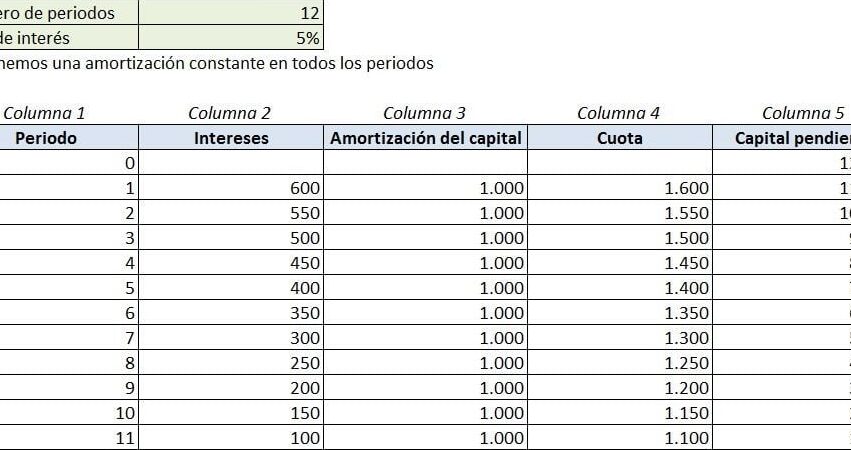

1. Amortización constante: En este método, el monto de capital pagado cada período es constante, mientras que los intereses varían. Esto significa que los pagos mensuales serán más altos al principio y disminuirán a medida que se amortiza la deuda.

2. Amortización gradual: En este método, los pagos se mantienen constantes a lo largo del tiempo, pero la proporción de capital e intereses cambia. Al principio, la mayor parte del pago se destina a intereses y a medida que avanza el tiempo, se destina más al capital.

3. Amortización bullet: Este método se utiliza en préstamos en los que no se realizan pagos regulares durante la vida del préstamo y se paga una cantidad única al final. Este tipo de amortización es común en préstamos hipotecarios con tasas de interés ajustables.

4. Amortización negativa: Aunque no es un método común, la amortización negativa implica que el monto adeudado aumenta con el tiempo en lugar de disminuir. Esto puede ocurrir en ciertos tipos de préstamos, como las hipotecas de opción de pago mínimo.

Si estás interesado en entender qué es la amortización de un préstamo, te recomiendo seguir estos pasos clave:

1. Comprender el concepto: La amortización de un préstamo se refiere al pago gradual de la deuda a lo largo del tiempo, dividido en cuotas periódicas que incluyen una parte del capital y los intereses.

2. Conocer los tipos de amortización: Existen diferentes métodos de amortización, como el sistema francés, el sistema americano o el sistema de cuotas iguales. Es importante entender cómo funcionan cada uno de ellos para tomar decisiones informadas.

3. Analizar los plazos y tasas de interés: Antes de tomar un préstamo, es fundamental evaluar los plazos y tasas de interés ofrecidos por las entidades financieras. Esto te ayudará a calcular las cuotas y a determinar la mejor opción para tus necesidades.

4. Realizar simulaciones: Utiliza herramientas online o consulta con un profesional para realizar simulaciones que te permitan visualizar cómo será la amortización del préstamo en diferentes escenarios. Esto te ayudará a planificar tus finanzas de manera efectiva.

En resumen, la amortización de un préstamo es un concepto fundamental que debes comprender antes de tomar cualquier decisión financiera. Recuerda analizar los términos y condiciones, realizar simulaciones y tomar decisiones informadas. ¡Mucho éxito en tu camino hacia la estabilidad financiera!

¡Hasta pronto!