En este artículo, exploraremos el mundo de las hipotecas y responderemos a una de las preguntas más comunes que surgen al buscar financiamiento para comprar una vivienda: ¿Cuánto puedo pedir prestado? La adquisición de una vivienda es una de las decisiones más importantes que tomarás en tu vida, por lo que es crucial entender cuánto dinero puedes solicitar a un prestamista. A lo largo de este artículo, te proporcionaremos información relevante y consejos útiles que te ayudarán a comprender los factores que determinan la cantidad de dinero que puedes obtener a través de una hipoteca. ¡Prepárate para adentrarte en el mundo de las hipotecas y descubrir cuánto puedes pedir prestado!

Cantidad de dinero que un banco puede prestar para tu hipoteca

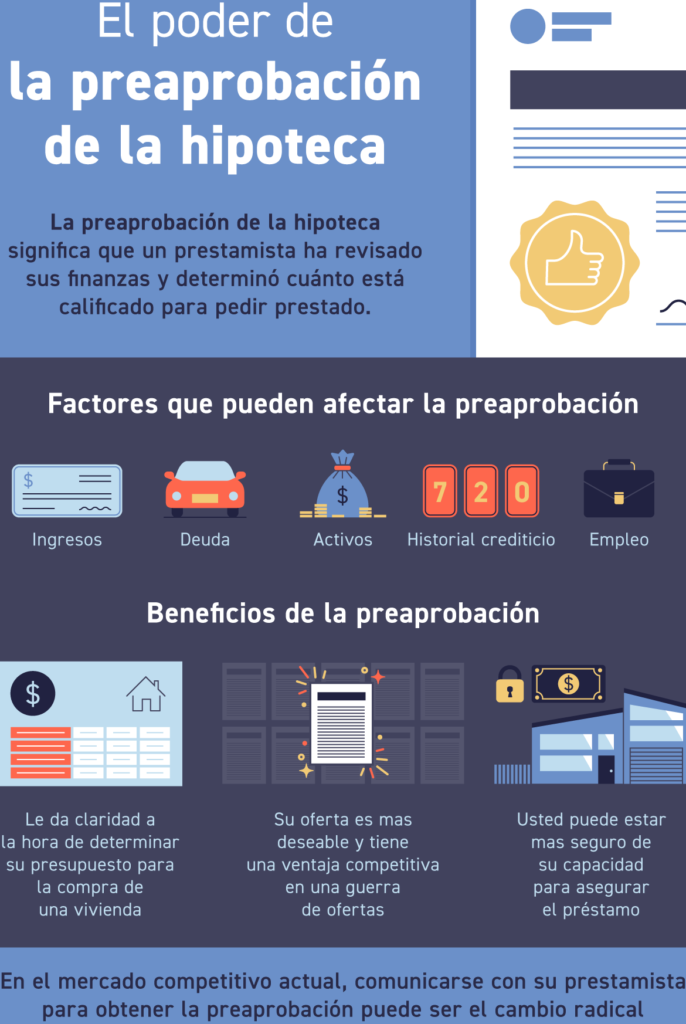

La cantidad de dinero que un banco puede prestar para tu hipoteca depende de varios factores. A continuación, te enumeraré algunos puntos importantes a tener en cuenta:

1. Ingresos: El banco evaluará tus ingresos mensuales para determinar cuánto puedes permitirte pagar cada mes en concepto de cuota hipotecaria. Cuanto más altos sean tus ingresos, más dinero podrás obtener.

2. Historial crediticio: El banco revisará tu historial crediticio para evaluar tu capacidad de pago y tu nivel de endeudamiento. Si tienes un buen historial crediticio, es más probable que puedas acceder a una mayor cantidad de dinero.

3. Valor de la propiedad: El banco también tendrá en cuenta el valor de la propiedad que deseas comprar. Normalmente, los bancos están dispuestos a prestar hasta un cierto porcentaje del valor de tasación o de compra de la vivienda.

4. Relación préstamo-valor: Este factor se refiere a la proporción entre el préstamo solicitado y el valor de la propiedad. Por lo general, los bancos están dispuestos a prestar hasta un cierto porcentaje del valor de la propiedad, que suele oscilar entre el 80% y el 90%.

Es importante tener en cuenta que estos son solo algunos de los factores que influyen en la cantidad de dinero que un banco puede prestar para tu hipoteca. Cada entidad financiera tiene sus propias políticas y requisitos, por lo que es recomendable realizar una investigación exhaustiva y solicitar asesoramiento profesional antes de tomar cualquier decisión.

¿Cuánto puede prestarte el banco?

Cuando te planteas solicitar un préstamo al banco, es natural preguntarse ¿cuánto pueden prestarme?. La respuesta a esta pregunta puede variar dependiendo de varios factores:

1. Ingresos: El banco evaluará tus ingresos mensuales para determinar cuánto puedes permitirte pagar en cuotas mensuales. Cuanto más altos sean tus ingresos, mayor será la cantidad que podrás solicitar.

2. Capacidad de pago: Además de tus ingresos, el banco también analizará tu capacidad de pago. Esto implica evaluar tus gastos mensuales, como alquiler, servicios, alimentación, entre otros. El banco querrá asegurarse de que podrás cumplir con las cuotas mensuales sin problemas.

3. Historial crediticio: Tu historial crediticio también será un factor determinante. Si tienes un buen historial, es decir, has pagado tus deudas a tiempo en el pasado, tendrás más posibilidades de obtener un préstamo de mayor cantidad. Por el contrario, si tienes un historial negativo, es posible que el banco limite la cantidad que puedes solicitar.

4. Garantías: En algunos casos, el banco puede requerir garantías adicionales para otorgar un préstamo de mayor cantidad. Estas garantías pueden ser bienes raíces, vehículos u otros activos que puedan respaldar el préstamo en caso de incumplimiento.

Mi consejo final para ti, que estás interesado en una hipoteca, es que antes de tomar cualquier decisión, te tomes el tiempo necesario para evaluar tus finanzas personales y determinar cuánto puedes pedir prestado de manera responsable. Recuerda que no solo se trata de cuánto puedes pedir, sino de cuánto puedes permitirte pagar cada mes sin comprometer tu estabilidad financiera.

Analiza detenidamente tus ingresos, gastos y deudas existentes para tener una imagen clara de tu situación económica actual. Consulta con profesionales del sector financiero como asesores hipotecarios o bancarios que te ayuden a entender las diferentes opciones disponibles y a calcular tu capacidad de endeudamiento.

No te olvides de considerar los gastos adicionales que conlleva tener una hipoteca, como los seguros, impuestos y mantenimiento de la propiedad. Estos costos pueden sumar una cantidad significativa a tu presupuesto mensual, por lo que es importante tenerlos en cuenta desde el principio.

Recuerda que una hipoteca es una decisión financiera a largo plazo, por lo que es esencial que te sientas cómodo con los pagos mensuales y que tengas margen para hacer frente a imprevistos. No te apresures y toma tu tiempo para investigar y comparar diferentes opciones antes de comprometerte con una hipoteca.

Espero que estos consejos te sean de utilidad en tu búsqueda de una hipoteca. ¡Mucho éxito en esta nueva etapa de tu vida financiera!