En este texto, exploraremos las consecuencias de no pagar un préstamo y cómo puede afectar tu vida financiera. Si te has preguntado qué sucede cuando no cumples con tus obligaciones de pago, estás en el lugar indicado. A lo largo de este artículo, destacaremos las principales repercusiones legales y económicas que podrías enfrentar si no pagas un préstamo. Además, te brindaremos recomendaciones y consejos para evitar situaciones problemáticas y mantener una buena salud financiera. ¡Sigue leyendo para descubrirlo todo sobre este importante tema!

Qué sucede si no pagas un préstamo

Cuando se trata de no pagar un préstamo, existen algunas consecuencias que debes tener en cuenta. Aquí te menciono algunas de ellas:

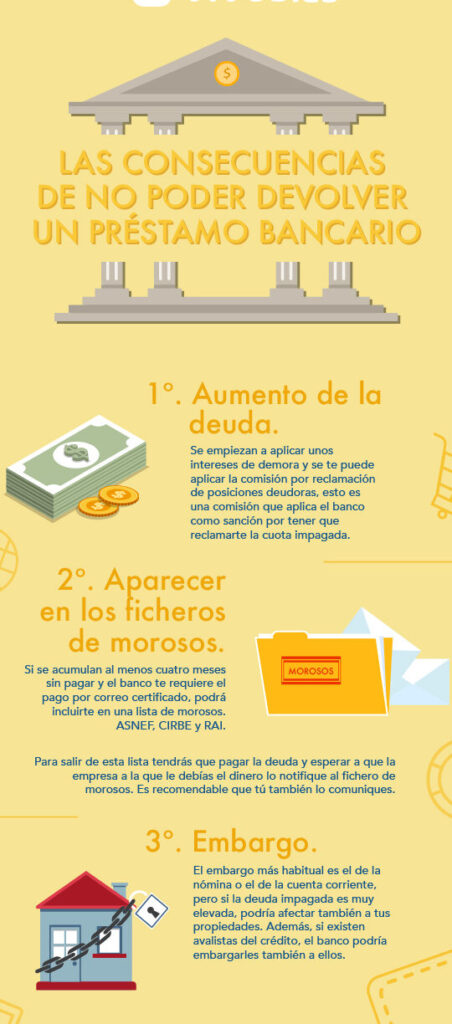

1. Intereses acumulados: Si no pagas un préstamo en el plazo establecido, es muy probable que se te cobren intereses acumulados. Estos intereses pueden aumentar el monto total que debes, lo que puede dificultar aún más el pago.

2. Daño a tu historial crediticio: No pagar un préstamo puede tener un impacto negativo en tu historial crediticio. Las entidades financieras reportan los pagos a los burós de crédito, y si no cumples con tus obligaciones, tu calificación crediticia puede disminuir. Esto puede dificultar la obtención de futuros préstamos o créditos.

3. Acciones legales: En algunos casos, si no pagas un préstamo, la entidad prestamista puede tomar acciones legales en tu contra. Esto puede incluir demandas judiciales y la posibilidad de que te embarguen bienes para cubrir la deuda.

4. Recargo por mora: Además de los intereses acumulados, es común que las instituciones financieras apliquen un recargo por mora. Este cargo adicional aumenta el monto que debes y puede hacer que la deuda sea aún más difícil de pagar.

5. Restricciones en futuros préstamos: Si no pagas un préstamo, es probable que las entidades financieras te consideren un riesgo crediticio. Esto significa que en el futuro puede ser más difícil obtener préstamos o créditos con tasas de interés favorables.

¿Cuánto tiempo se puede estar sin pagar un préstamo?

Cuando se trata de la duración de tiempo en la que se puede estar sin pagar un préstamo, es importante tener en cuenta varios factores. A continuación, te presento algunos puntos clave a considerar:

1. Condiciones del préstamo: Cada préstamo tiene sus propias condiciones y plazos de pago establecidos por el prestamista. Estas condiciones pueden variar dependiendo del tipo de préstamo y la institución financiera. Es fundamental leer detenidamente el contrato del préstamo para conocer los plazos de pago y las consecuencias de no cumplir con ellos.

2. Período de gracia: Algunos préstamos pueden tener un período de gracia, que es un tiempo adicional después de la fecha de vencimiento en el cual no se generan intereses moratorios y no se considera como impago. Este período de gracia puede variar dependiendo del tipo de préstamo y las políticas del prestamista.

3. Notificación de impago: Si no se realiza el pago en la fecha establecida, es probable que el prestamista se comunique contigo para recordarte sobre el impago.

Esta comunicación puede ser a través de llamadas telefónicas, correos electrónicos o cartas físicas. Es importante responder a estas notificaciones y comunicarte con el prestamista para discutir posibles soluciones.

4. Consecuencias del impago: Si no se realiza el pago del préstamo durante un período prolongado, el prestamista puede tomar acciones legales para recuperar el dinero adeudado. Estas acciones pueden incluir la contratación de una agencia de cobranza, el reporte a agencias de crédito, la solicitud de un embargo de bienes o la presentación de una demanda judicial.

5. Efecto en el historial crediticio: El impago de un préstamo puede tener un impacto negativo en tu historial crediticio. Esto puede dificultar la obtención de futuros préstamos o créditos, ya que los prestamistas consideran tu historial de pagos como un indicador de tu capacidad para cumplir con tus obligaciones financieras.

En primer lugar, es importante recordar que no pagar un préstamo puede tener graves consecuencias financieras. Si te encuentras en una situación en la que no puedes cumplir con tus pagos, es fundamental que tomes acción de inmediato.

Aquí te dejamos algunos consejos clave para lidiar con esta situación:

1. Comunícate con el prestamista: Si estás enfrentando dificultades para pagar tu préstamo, no te quedes en silencio. Ponte en contacto con el prestamista lo antes posible y explícales tu situación. Algunas entidades financieras pueden estar dispuestas a ofrecerte opciones de pago flexibles o un plan de reestructuración.

2. Evalúa tus opciones: Antes de tomar cualquier decisión, es importante que evalúes todas tus opciones. Considera la posibilidad de buscar ayuda financiera, como asesoramiento crediticio o programas de alivio de deudas. Además, analiza si puedes refinanciar tu préstamo o consolidar tus deudas para hacer más manejable el pago.

3. Preserva tu historial crediticio: No pagar un préstamo puede tener un impacto negativo en tu historial crediticio. Esto puede dificultarte la obtención de futuros préstamos o créditos. Siempre es mejor cumplir con tus obligaciones financieras para mantener un buen historial crediticio.

4. Evita acciones legales: Si no puedes pagar tu préstamo, es posible que el prestamista tome acciones legales para recuperar el dinero adeudado. Esto puede implicar demandas, embargos o incluso la venta forzada de tus bienes. Para evitar llegar a esta situación, es fundamental que busques soluciones viables a tiempo.

En resumen, si te encuentras en una situación en la que no puedes pagar un préstamo, es crucial que tomes medidas inmediatas. Comunícate con el prestamista, evalúa tus opciones, preserva tu historial crediticio y evita acciones legales. Recuerda que siempre es mejor buscar soluciones antes de que la situación empeore.

Esperamos que esta información sea útil para ti. ¡Mucho ánimo y esperamos que encuentres una solución satisfactoria!

¡Hasta pronto!