La carencia en un préstamo es un término utilizado en el ámbito financiero que hace referencia a un periodo de tiempo en el cual el prestatario está exento de realizar pagos de capital o intereses sobre el préstamo. Durante este periodo, el prestatario solo debe hacer frente al pago de los intereses generados, posponiendo así el reembolso total del préstamo. En este artículo, exploraremos en detalle qué es la carencia en un préstamo, cómo funciona y cuáles son sus implicaciones tanto para el prestatario como para el prestamista.

Cómo funciona la carencia en los préstamos hipotecarios

La carencia en los préstamos hipotecarios es una opción que permite al prestatario suspender temporalmente el pago de una parte o la totalidad de las cuotas mensuales del préstamo durante un periodo de tiempo acordado. Durante este periodo de carencia, el prestatario solo está obligado a pagar los intereses generados por el préstamo, lo que reduce significativamente su carga financiera mensual.

Existen diferentes modalidades de carencia en los préstamos hipotecarios, siendo las más comunes las siguientes:

1. Carencia parcial: En este caso, el prestatario puede optar por pagar solo los intereses durante un periodo de tiempo determinado, sin amortizar capital. Esto le permite disponer de un alivio económico temporal, pero al final del periodo de carencia, las cuotas mensuales aumentarán, ya que se deberá amortizar el capital pendiente.

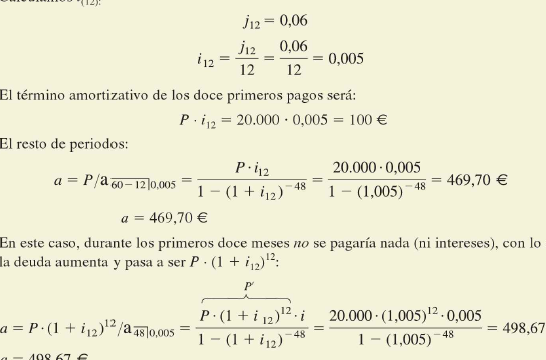

2. Carencia total: En esta modalidad, el prestatario no realiza ningún pago durante el periodo de carencia, ni de capital ni de intereses. Esto puede suponer un gran alivio financiero para el prestatario en situaciones de dificultades económicas temporales, como una pérdida de empleo o una enfermedad. Sin embargo, es importante tener en cuenta que durante este periodo de carencia, los intereses seguirán acumulándose y se añadirán al capital pendiente, lo que puede aumentar significativamente el importe total a pagar a lo largo del tiempo.

3. Carencia mixta: En algunos casos, los préstamos hipotecarios pueden ofrecer la posibilidad de combinar carencia parcial y total. Esto significa que el prestatario puede optar por pagar solo los intereses durante un periodo determinado y luego suspender completamente los pagos durante otro periodo de tiempo. Esta opción puede brindar flexibilidad al prestatario, pero es importante tener en cuenta que los intereses seguirán acumulándose durante todo el periodo de carencia.

Es importante tener en cuenta que la carencia en los préstamos hipotecarios no es una condonación de deuda, sino una suspensión temporal de los pagos. Durante el periodo de carencia, el prestatario sigue siendo responsable de pagar los intereses y, en algunos casos, también de pagar una comisión por la opción de carencia.

¿Cuánto tiempo puedo estar sin pagar un préstamo?

Cuando se trata de préstamos, es importante tener en cuenta que no pagar puede tener consecuencias negativas. Aquí te explicamos algunos aspectos clave sobre este tema:

1. Plazo de pago: En general, los préstamos tienen un plazo determinado para ser pagados.

Este plazo puede variar dependiendo del tipo de préstamo y del acuerdo al que hayas llegado con el prestamista.

2. Consecuencias del impago: Si no cumples con tus obligaciones de pago, es probable que enfrentes consecuencias. Estas pueden incluir el cobro de intereses moratorios, el reporte de tu deuda a las agencias de crédito, el embargo de bienes o incluso acciones legales por parte del prestamista.

3. Acuerdos de pago: Si te encuentras en una situación en la que no puedes pagar tu préstamo, es importante comunicarte con el prestamista lo antes posible. Algunas entidades financieras ofrecen opciones de refinanciamiento o planes de pago flexibles que pueden ayudarte a hacer frente a tus obligaciones.

4. Impacto en tu historial crediticio: El impago de un préstamo puede tener un impacto negativo en tu historial crediticio. Esto puede dificultar la obtención de crédito en el futuro, ya que los prestamistas pueden considerarte un riesgo.

Si estás interesado en entender qué es la carencia en un préstamo, es importante que tengas en cuenta algunos aspectos clave.

En primer lugar, la carencia en un préstamo se refiere a un periodo de tiempo durante el cual el prestatario no está obligado a realizar pagos de capital o intereses. Esto puede ser especialmente útil en situaciones donde se necesita un alivio financiero temporal.

Sin embargo, es fundamental tener en cuenta que durante el periodo de carencia, los intereses siguen acumulándose y se sumarán al capital pendiente al finalizar el periodo establecido. Por lo tanto, es esencial evaluar cuidadosamente tus necesidades financieras y capacidad de pago antes de optar por esta opción.

Además, es recomendable tener en cuenta que la carencia puede variar dependiendo del tipo de préstamo y de las condiciones negociadas con la entidad financiera. Por lo tanto, es crucial leer detenidamente el contrato y solicitar toda la información necesaria antes de tomar una decisión.

En resumen, la carencia en un préstamo puede brindarte un alivio temporal, pero debes considerar cuidadosamente sus implicaciones financieras. Recuerda siempre informarte y consultar con profesionales del sector para tomar la mejor decisión en función de tu situación personal.

Espero que esta información te haya sido útil. Si tienes alguna otra consulta, estaré encantado de ayudarte. ¡Hasta pronto!